- Где отражать?

- При каких условиях можно отразить счет-фактуру в книге покупок?

- Когда отражать на уплаченный аванс в книге покупок?

- Так, а для чего нужна счет-фактура?

- В каком случае можно не составлять счет-фактуру в момент отгрузки?

- Когда продавец имеет право составить сводный счет-фактуру?

- Выставление продавцом счета-фактуры без НДС

- В каком случае неплательщик НДС обязан вести журнал учета?

- Какие счета нельзя регистрировать в книге покупок?

- Неверный номер счета-фактуры в книге покупок

- Когда составляется корректировочный счет-фактура?

- Форма и порядок составления корректировочного счета-фактуры

- Как отражать корректировочный счет-фактуру в книге покупок

- Что такое счет-фактура

- Виды счетов-фактур

- Образец заполнения счета-фактуры

- Порядок заполнения по строкам

- Сроки выставления счета-фактуры

- Корректировка счета-фактуры

- Электронные счета-фактуры

- Журнал учета счетов-фактур

- Что такое счет-фактура, для чего необходима и кому она остается – образец

- Что подтверждает

- Готовые решения для всех направлений

- Виды счет-фактуры, которые встречаются в бухгалтерии

- Без каких реквизитов не обойтись

- Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

- Можно ли составить электронно

Счет-фактура должен быть подписан руководителем агентства и главным бухгалтером или уполномоченным представителем. Счета-фактуры, выставленные индивидуальными предпринимателями, подписываются самим индивидуальным предпринимателем или уполномоченным представителем на основании представительства.

Где отражать?

Выставленные счета-фактуры регистрируются на полученных счетах-фактурах в книге продаж и книге покупок.

При каких условиях можно отразить счет-фактуру в книге покупок?

Счета-фактуры, полученные продавцом, могут быть зарегистрированы в книге покупок покупателя при следующих условиях

- Если счет-фактура является.

- счет-фактура или акт о выполнении задания или оказании услуги, подписанный покупателем

- с даты регистрации товара (задания или услуги) в книге не прошло три года.

Таким образом, в случае, если товары приняты на учет в первом квартале 2016 года, последним кварталом, когда можно заявить скидку по НДС по этим товарам, является первый квартал 2019 года.

Когда отражать на уплаченный аванс в книге покупок?

Счет-фактура на аванс по НДС должен быть зарегистрирован в книге покупок за тот квартал, в котором он был получен продавцом; если аванс был выплачен продавцу в первом квартале 2016 года. Счет-фактура также должен быть зарегистрирован в первом квартале 2016 года.

Так, а для чего нужна счет-фактура?

В конечном итоге, отчет по НДС должен быть составлен правильно. Для этой же цели создаются книги покупок и книги продаж.

В каком случае можно не составлять счет-фактуру в момент отгрузки?

Если продавец реализует товары (задания, услуги) лицу, облагаемому НДС и не освобожденному от НДС или НДС, то счет-фактура может не создаваться по письменному соглашению сторон сделки.

Когда продавец имеет право составить сводный счет-фактуру?

Если покупателем не облагаются НДС физические лица, то в течение отчетного (налогового) периода продавец вправе создать единый сводный счет-фактуру и перечислить сводную информацию по всем таким сделкам. Сводный счет-фактура регистрируется в книге продаж под кодом операции 26.

Выставление продавцом счета-фактуры без НДС

Счета-фактуры с пометкой «без налога (НДС)», полученные продавцом, не нужно регистрировать в книге покупок. Все операции с НДС должны быть зарегистрированы продавцом в разделе 7 декларации по НДС.

В каком случае неплательщик НДС обязан вести журнал учета?

- Если субъект НДС получает счет-фактуру, содержащий инициативу покупателя по отношению к покупателю

- Если субъект НДС, не являющийся покупателем, получает и выписывает счета-фактуры от имени других лиц, включая договоры поставки, агентские договоры, договоры поручения и в случае, когда он выступает в качестве покупателя.

Какие счета нельзя регистрировать в книге покупок?

Когда налогоплательщики допускают такие ошибки, налоговые органы отказывают покупателю в вычетах НДС. К таким ошибкам относятся. -Налоговый платеж, налоговый платеж, налоговый платеж, налоговый платеж, налоговый платеж, налоговый платеж, налоговый платеж:.

- Ошибки в имени продавца или покупателя, неправильный адрес, неправильный НДС, неправильный

- Неверное наименование между наименованием товара в счете-фактуре и наименованием в счете-фактуре, -Неверный НДС, -Неверный НДС, -Неверный НДС, -Неверный НДС.

- Числовые ошибки при определении стоимости товаров (работ, услуг), когда графа 5 не равна произведению графы 3, значение в позиции 5 не равно произведению позиций 3 и 4.

- Например, ошибка в определении налоговой ставки сообщает о 18%, в то время как НДС фактически исчислен в размере 10%.

- Ошибка в позиции 8 из-за неправильного умножения элементов 5 и 7.

Неверный номер счета-фактуры в книге покупок

Если после подачи декларации по НДС налогоплательщик сам обнаружит ошибку, например, неправильный номер, но без занижения налога. В этом случае налогоплательщик сам решает, подавать ли ему уточненную декларацию.

Когда составляется корректировочный счет-фактура?

Согласно пункту 3 статьи 168(3), уточненное заявление должно быть составлено не позднее пяти календарных дней после даты согласования изменения. Основаниями для составления такого измененного тарифа являются

- Снизить цену товара (работы, услуги)

- Уменьшение количества товаров (заданий, услуг).

В любом случае изменяется стоимость отправленных товаров, выполненных работ или оказанных услуг.

Ситуации, когда необходимо подготовить пересмотренный счет-фактуру:.

- Товары возвращаются покупателем, который не обязан платить НДС.

- Покупатель возвращает товары, которые еще не были оприходованы.

- Покупатель получил скидку

- Товар первоначально был отправлен покупателю по временной цене, впоследствии цена была изменена, и товар был продан по этим ценам

- Продавец осведомлен о претензиях покупателя относительно недостатков и качества товара.

Обстоятельства, при которых составление счета-фактуры не требуется:.

- Покупатель возвращает уже принятый на учет товар. В этом случае покупатель должен выставить счет-фактуру на товар, который должен быть восстановлен.

- При наличии технической или числовой ошибки первоначальный счет-фактура должен быть исправлен.

- Если цена или количество товара изменились до выставления основного счета-фактуры, измененные данные должны быть немедленно зафиксированы при выставлении счета-фактуры.

- Если цена традиционного задания определена после выставления основного счета-фактуры, но процесс составления цены не изменился, изменение должно быть зарегистрировано в первичном счете-фактуре.

Форма и порядок составления корректировочного счета-фактуры

Корректировочные счета-фактуры и периодические счета-фактуры могут составляться на бумажных или электронных носителях.

В соответствии с пунктом 2 Приложения 2 Постановления Правительства № 735 от 30 июля 2014 года, в корректировочном счете-фактуре должны быть отражены только те элементы первичного документа, которые изменились.

Если имеется много поставок одному и тому же контрагенту, может быть составлен один корректировочный счет-фактура, отражающий все изменения. Все обязательные реквизиты перечислены в разделе 169-5.2 Налогового кодекса.

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений, регистрация корректировочного тарифа продавца («ДТЛ») может быть произведена в книге покупок или книге продаж. Это можно посмотреть в таблице.

Вместо счетов-фактур Федеральная налоговая служба предложила использовать универсальные передаточные документы. Это дает определенные преимущества в снижении издержек бизнеса и экономии времени бухгалтеров. Использование этого документа носит рекомендательный характер.

Что такое счет-фактура

Счет-фактура — это документ, который есть у вашего бухгалтера. Он подтверждает, что товар действительно был отправлен покупателю или оказана услуга. Он также показывает стоимость товара. Счет-фактура выписывается продавцом покупателю при отпуске товара.

Виды счетов-фактур

Существует три типа счетов-фактур

- Счет-фактура на поставку — обычно подтверждает передачу товара покупателю.

- Депозитные счета-фактуры создаются при заключении договора и получении задатка за работу или услуги, но не подтверждают факт передачи.

- Если происходит изменение цены или количества отправленного товара, заполняется корректировочный счет-фактура.

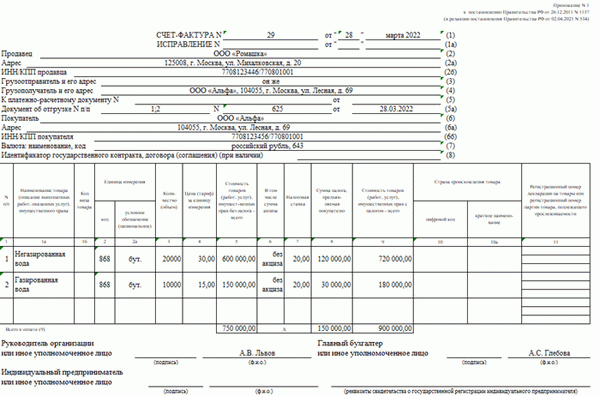

Образец заполнения счета-фактуры

Подпишитесь на услугу электронной печати документов «Мойсклад». Здесь вы можете бесплатно распечатать счета-фактуры.

- Скачайте бланк счета-фактуры.

- Заполните и распечатайте онлайн (очень практично).

Порядок заполнения по строкам

Счет-фактура должен быть заполнен в соответствии с правилами, утвержденными Постановлением Правительства № 1137 от 26. 12. 2011 г. В нем должны быть указаны:.

Серийный номер и дата выдачи — строка 1. Документы нумеруются в порядке возрастания. Они должны соблюдаться в хронологическом порядке по дате выдачи или получения. Срок хранения счетов-фактур и транспортных бюллетеней составляет не менее четырех лет с даты последней регистрации.

Информация о продавце — строки 2, 2A и 2B. наименование, адрес, НДС и КПП продавца; этот адрес указывается в счете-фактуре в соответствии с единым государственным реестром юридических лиц, где в учредительном документе не допускаются сокращения. Несоблюдение этого правила может быть причиной отказа в предоставлении скидки.

Информация об отправителе и получателе — строки 3 и 4. Только при продаже товаров. Если продаются услуги или выполняются работы, необходимо указать DASH. Если отправителем является продавец — в этой строке указывается «я сам».

Информация об оплате — строка 5. Необходимо указать номер и дату платежного документа. Если предоплата не производилась, необходимо поставить прочерк.

Информация о стоимости доставки — строка 5а. На основании чего были созданы счета-фактуры, требуется указать номер и дату документов на отгрузку товара. К ним относятся счета-фактуры, товарные накладные и акты об оказании услуг.

Информация о покупателе — строки 6, 6а и 6б. Продавец должен сообщить голографическое или сокращенное наименование покупателя, как оно указано в Едином государственном реестре юридических лиц или Едином государственном реестре юридических лиц, или место жительства предпринимателя, НДС и КПП. Покупатель.

Валюта и код — строка 7. Счета-фактуры выставляются в той денежной единице, в которой выражена цена и расчеты по договору.

Информация о государственных контрактах — строка 8. Заполняется в отношении государственных контрактов. В противном случае ставится прочерк или пустая строка.

Информация о товарах. На стороне таблицы должно быть указано наименование товара или работы, описание услуг и переданных прав; при экспорте товаров в страны ЕАЭС в графе 1(а) счета-фактуры указывается вид товара на основании ТН ВЭД ЕАЭС.

В графах 2 и 2а указывается единица измерения отправляемого товара. Это код и специальное примечание в соответствии с общероссийским сортировщиком единиц измерения. Однако единицы измерения необходимо указывать только в том случае, если их можно идентифицировать.

Если декларировать нечего, например, в случае продажи услуг, необходимо импортировать DASH. Графы 10 и 10А «Страна происхождения» и графа 11 «Номер таможенной декларации» заполняются только для иностранной собственности.

Стоимость и ценность товара. В пункте 4 мы указали цену за единицу товара без налога. Там, где это возможно, следует поставить прочерк. В графе 5 перечислена стоимость товаров, заданий или услуг без налога.

Коэффициенты и суммы налогов. Налоговая ставка (графа 7), налог с рублей и девушек (графа 8), голографический без округления, (графа 9) — общее количество или объемная стоимость товара с учетом налога.

РНПТ (количество зарегистрированных партий товаров, подлежащих прослеживанию). Заполняется в графе 11 для товаров, ввозимых по списку. В качестве альтернативы там же следует указать номера таможенных деклараций на другие товары.

Документ позволяет регистрировать как выявляемые, так и не выявляемые товары. В графах 12 и 12а необходимо указать единицу измерения товара. Она должна быть определена недавно. В графе 13 указывается количество товара, подлежащего прослеживанию.

Сроки выставления счета-фактуры

Счета-фактуры должны быть выставлены в течение пяти календарных дней со дня передачи товаров, выполнения работ или оказания услуг (ст. 3, Налоговый кодекс, п. 168). Правила распространяются как на бланки, так и на электронные документы.

Авансовые счета-фактуры выставляются в течение тех же пяти календарных дней, но с получением оплаты за будущие поставки, работы или услуги.

Штрафы за нарушение сроков представления счетов-фактур не предусмотрены. Компания может быть оштрафована просто за непредставление документа.

Однако нарушения процесса выставления счетов-фактур в период пересечения налоговых периодов все же могут привести к штрафам. Например, несвоевременное представление документа может быть расценено как его отсутствие. Например, если организация выставляет счет-фактуру в начале текущего налогового периода, он должен был быть выставлен в конце предыдущего периода.

Корректировка счета-фактуры

Если продавец, выписывающий счет-фактуру, обнаружит ошибку, он может внести необходимые корректировки. Однако покупатель не имеет такого права, но может указать на ошибку и потребовать внесения исправлений. Для этого существует специальный акт — корректировка счета-фактуры.

У этой функции есть особые условия.

- Изменения должны быть внесены в оба экземпляра для продавца и покупателя.

- Исправление должно быть подписано и заверено печатью главного продавца. Уполномоченное лицо может подписать от имени руководителя, сославшись на его имя и должность и указав, что подпись принадлежит «руководителю компании».

- Необходимо указать дату внесения изменений.

- Неправильные элементы должны быть удалены, правильные элементы должны быть описаны в вакууме, а затем должен быть показан индикатор «исправлено».

Если ошибок много и их трудно исправить, испорченный документ можно легко изготовить заново. Это не противоречит закону, поскольку налоговое законодательство не запрещает сразу же заменить дефектный счет-фактуру. Однако иногда такие права следует отстаивать в суде.

Электронные счета-фактуры

Электронный счет-фактура является юридически действительным документом и соответствующей формой. Он должен быть подписан руководителем компании или уполномоченным лицом, если он обладает такой же информацией. Форма цифрового варианта бланка утверждена приказом налоговой службы РФ № ММВ-7-15/820@ от 19 декабря 2018 года.

Для выявляемых товаров также требуется электронный счет-фактура. Этот документ составляется в электронном виде и отправляется контрагенту через оператора ЭДО.

Журнал учета счетов-фактур

Здесь же регистрируется выданный и полученный документ. На сегодняшний день их обязанности следующие

- Агенты и субподрядчики,.

- Поставщики и субпоставщики, и

- перевозчики, которые организуют выполнение услуг с привлечением третьих лиц

- подрядчики, нанятые подрядчиками для выполнения строительных работ.

Более 2 000 000 компаний уже печатают счета-фактуры, транспортные расходы и другие документы в MyShop

Что такое счет-фактура, для чего необходима и кому она остается – образец

Этот документ хранится у бухгалтера. Он подтверждает, что товар действительно был отправлен покупателю или что услуги были оказаны, а также показывает стоимость товара.

Этот документ отправляется покупателю одновременно с доставкой или почтой. Или же он выдается после получения товара или услуги.

Важно соблюдать формат, в котором составляется и предоставляется счет-фактура. В соответствии с государственным законодательством не допускается замена полей или создание собственного варианта написания по приказу директора компании, даже если это предусмотрено властями.

Что подтверждает

После того как сделка состоялась, этот документ необходим для определения момента фактической поставки товара покупателю или выполнения услуги. Это реальное подтверждение, которое может быть прочитано и принято во внимание, и может быть включено в качестве ключевого документа в бухгалтерское бюро.

Готовые решения для всех направлений

Автоматизация с помощью мобильных устройств ускоряет работу сотрудников склада. Квитанции, миссии, запасы и оборот навсегда исключают ошибки.

Мобильность, точность и скорость пересчета товаров в торговом зале и на складе гарантирует, что при инвентаризации или комплектации не будут потеряны даты продаж.

Обязательная маркировка товаров — это возможность для каждой организации исключить 100% поступлений на склады, которые являются контрафактными, и выявить цепочку поставок производителя.

Скорость и точность оформления квитанций и передачи товаров на склад — это краеугольные камни бизнеса электронной коммерции. Начните использовать более эффективные мобильные инструменты.

Повысьте точность учета основных средств и уровень контроля за всеми видами хранения и оборота. Мобильный учет снижает вероятность краж и естественной убыли.

Повышение эффективности работы производственных компаний за счет применения автоматизации через мобильные телефоны для учета запасов.

Первое в России решение для RFID-маркировки на всех этапах цепочки поставок.

Устранение ошибок при подборе и считывании специальных пломб для алкогольной продукции с помощью мобильных инструментов учета.

Став сертифицированным партнером Cleverence, ваша компания сможет выйти на новый уровень решения проблем у ваших клиентов…

Используйте крупнейший мобильный инструмент инвентаризации. Повышайте скорость и точность своих бизнес-процессов.

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их существует два. Первый называется стандартом СФ. Он создается при отправке партии товара или при завершении работы. Он требуется, когда товар полностью оплачен. Время подготовки и отгрузки составляет пять календарных дней с даты поставки. То же самое действует, если продукт возвращается поставщику.

Второй тип — авансовый платеж. Его необходимо подготовить, когда требуется предоплата за будущую партию товара или он был зачислен на счет.

- Отправитель

- Получатель.

- Количество полученных товаров или услуг, та

- единица, по которой все измеряется.

Однако впоследствии неизбежно возникает необходимость сверки.

После оплаты сделки продавец предъявляет НДС; AF считается подтверждением операции по оплате товара, что фиксируется в специальной книге. На основании полученного счета-фактуры заполняются соответствующие реквизиты ведомости.

Если в документации нет ошибок и все сделано правильно, покупатель может претендовать на налоговый вычет за товар.

В некоторых случаях НДС может быть не заявлен. Например, предприниматели, работающие на упрощенных налоговых режимах, не платят его. Однако очень часто, не принимая во внимание эти ситуации, покупатель предъявляет SF без НДС.

Конечно, это не является обязательством, которое продавец должен выполнять. Однако обычно он действует и выставляет SF. Единственная особенность заключается в том, что в документе сразу указывается, что рынок был осуществлен без налога на стоимость. Поэтому в форме эта строка остается пустой.

Важная деталь — если продавец не обязан платить НДС, в этом секторе он не может быть установлен на 0%. Это еще одна категория бизнеса, к которой неплательщики не относятся; даже 0% — это фактическая ставка, на которую эти предприятия не имеют права. Если что-то нужно ввести, предпочтительнее получить «без НДС».

Это правда, и 0% не отменяет документ.

Однако, если указана неверная информация, это может стать проблемой для получателя документа. Проверяющий орган выпишет штраф или начислит обычные 18-20%.

Без каких реквизитов не обойтись

Все условия прописаны в статье 169 Налогового кодекса. Чтобы принять ЭП к учету и проверке, на ней должно быть несколько строк.

- Дата создания документа и порядковый номер факта его создания. Этот номер должен быть тем номером, с которым была создана сделка. Нумерация должна быть такой, как хочет продавец. Самое главное, номера должны располагаться в порядке возрастания и быть непрерывными. Однако после того, как предприятие нарушает систему и 55 и 56 выдаются SF 22, налоговый кредит не затрагивается.

- Название бренда агентства, полный адрес и все важные идентификационные номера. Все должно быть правильно, без исправлений и ошибок, разборчиво и нормальным шрифтом. Сокращения или полные формы должны быть сделаны в соответствии с учредительными документами и в соответствии с законодательством компании. Не обходитесь без почтового индекса.

- То же самое относится и к покупателям. Необходимо правильно указывать местонахождение покупателя и отправлять груз. Эти правила могут заинтересовать налоговые органы.

- Получатель и отправитель задания, их адрес. Эта информация необходима при продаже товара. Если выполняется работа или оказывается услуга, эта строка не требуется. При продаже товаров можно не заполнять это поле полностью. Однако это не является ошибкой при написании всех пунктов. Получатель должен быть полностью описан в соответствии с юридической документацией. Это не зависит от того, является ли покупатель получателем или нет.

- Название продаваемых видов, единица, за которую они измеряются. В этих областях не должно быть ошибок. Если товар измеряется в единицах, фунтах или литрах, важно правильно описать его.

- Количество проданного продукта или оказанных услуг. В этой строке указывается количество деталей или арбузов, проданных данному клиенту. От этой части зависит расчет и общий объем.

- Цена или счет-фактура. По возможности измеряется за единицу измерения. Указана без НДС, в зависимости от того, что определено в контракте.

- Бумажная валюта. Все рассчитывается и оплачивается. Pan — Код записи, включенный в российский сортировщик: Рубль (643), Доллар (840), Евро (978) или другая официальная валюта.

- Общая стоимость проданных товаров. Должна быть тщательно подсчитана и отражена в отчете. Ошибки и исправления не допускаются. Во многих случаях документы составляются в электронном формате, где все поля дополняются автоматически, поэтому риск ошибки сводится к нулю.

- Налоговые ставки. Могут составлять 0%, 10% или 20%, в зависимости от того, как ведется и продается бизнес. Если бизнес относится к упрощенному налоговому режиму или по каким-то причинам расчет и уплата НДС не освобождены полностью, в этой строке пишется «без НДС». Выше мы объяснили, как это работает и почему рекомендуется писать ее правильно.

- Рассчитанная сумма налога. Обычно она рассчитывается автоматически программой, но для бухгалтеров ее можно рассчитать и вручную.

- Общая стоимость за объем проданных товаров или услуг, включая налоги.

- Количество стран и таможенных деклараций, из которых все было произведено. Эта строка относится только к товарам, отправленным из-за рубежа.

Бизнес-процессы можно упростить и оптимизировать с помощью специального программного обеспечения, и на сайте Clevenence вы можете найти подходящее решение для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

Первое, что вам нужно сделать, это ратифицировать иностранный НДС при продаже услуг или товаров. Затем необходимо удалить входной НДС в момент покупки. Это служит доказательством совершенной сделки.

Как только исходящий НДС зарегистрирован, он вносится в книгу продаж. Когда чек приходит от продавца, он регистрируется в книге покупок. Следовательно, реквизиты выписки дополняются на основании информации, содержащейся в этих документах.

После передачи задатка и поступления товара к покупателю через пять дней выдается задаток. Это подтверждает, что сделка состоялась, и доказывает покупателю, что он приобрел товар или услугу. Если впоследствии будут обнаружены ошибки, могут быть выданы дополнительные корректирующие документы.

Для бухгалтеров это документы, которые помогают вести учет и проверять текущие хозяйственные операции, а также являются возможностью получить вычеты.

Можно ли составить электронно

Законодательство Российской Федерации разрешает принимать и принимать такие публикации. Самое главное — он должен быть правильно составлен в соответствии со всеми нормативными актами и отправлен через субъект обмена документами в формате, установленном Федеральной налоговой службой.

Для компаний этот вид документа имеет такое же юридическое значение, как и печатная версия. Для составления официального документа требуется лишь подпись уполномоченного лица с электронной цифровой подписью.